Internetversicherungen für Privatpersonen

Es sind hauptsächlich internet-affine Menschen, die darüber nachdenken aufgrund ihren intensiven Online-Aktivität, spezielle Internetversicherungen für den persönlichen Schadenfall abzuschließen. Doch wie sehen diese Versicherungsleistungen im Internetbereich für die Privatperson aus? Welchen Internetversicherungen kann der Verbraucher tatsächlich Glauben schenken? Macht es Sinn derartige Internetversicherung abzuschließen? Und wieso zeigen sich Verbraucher-Initiativen und Stiftung Warentest so skeptisch?

Es sind hauptsächlich internet-affine Menschen, die darüber nachdenken aufgrund ihren intensiven Online-Aktivität, spezielle Internetversicherungen für den persönlichen Schadenfall abzuschließen. Doch wie sehen diese Versicherungsleistungen im Internetbereich für die Privatperson aus? Welchen Internetversicherungen kann der Verbraucher tatsächlich Glauben schenken? Macht es Sinn derartige Internetversicherung abzuschließen? Und wieso zeigen sich Verbraucher-Initiativen und Stiftung Warentest so skeptisch?

Spezielle Internetversicherungen für Privatpersonen

Internetversicherungen sind generell auf rechtswidrige Handlungen im Internet spezialisiert. Zu den angepriesenen Leistungen zählen

- Rechtsschutz und Unterstützung bei Cybermobbing,

- Deckelung von Anwaltskosten bei Abmahnungen wegen Urheberrechtsrechtsverstoß und

- den Rechtsschutz bei online bestellten Waren, die beschädigt oder sogar gestohlen wurden.

Versicherungsgesellschaften setzen mit dem Angebot ihrer Leistungen darauf eine Lücke zu schließen, die eine umfänglich versicherte Person u. U. unlängst mit der richtigen Rechtsschutzversicherung abgedeckt hat.

Um Klarheit zu schaffen hat unsere Redaktion den folgenden Ratgeber erstellt. Mit Hilfe der hier gesammelten Informationen sollen Sie als Verbraucher/Versicherungsnehmer ausreichend über die speziellen Leistungen und Konditionen von Internetversicherungen für Privatpersonen informiert werden. Zudem benennen wir die Gründe, auf welchen bspw. Verbraucherzentralen und Stiftung Warentest ihre Skepsis aufbauen.

Internetversicherungen für Privatpersonen im Vergleich

Wir stellen Ihnen im Folgenden den Markt dominierende Internetversicherungen vor. Daneben gibt es natürlich zahlreiche weitere Versicherungen in diesem Rahmen.

ARAG und R+V sind hierbei anschauliche Praxisbeispiele. In der folgenden Tabelle finden Sie Übersichtsdaten zu den Versicherungsanbietern. Dabei zeigen sich die Schwerpunkte der einzelnen Versicherungen. Die R+V ist eine Vermögensschadenversicherung. Die ARAG hat sich auf Rechtsschutzangelegenheiten spezialisiert. Bei allen Versicherungen sind die Lebenspartner mit abgedeckt sowie die nächsten Familienangehörigen.Die CosmosDirekt bietet einen Finanzschutz inzwischen nur noch als Teil der Hausratversicherung an.

Arten von Internetversicherungen für Privatpersonen

| Bezeichnung |

ARAG |

CosmosDirekt |

R + V |

|---|---|---|---|

| Produktname | ARAG web@aktiv | CosmosDirekt Hausratversicherung | InternetschutzPolice |

| Art der Versicherung | Rechtsschutz | Hausrat/Vermögensschaden | Vermögensschaden |

| Mitversicherte Personen | Lebenspartner Kinder, die nicht berufstätig sind |

Lebenspartner Familienangehörige, die im Haushalt leben |

Lebenspartner Kinder, die nicht berufstätig sind |

Die hier vorgestellten Versicherungspakete der Rechtsschutz- und Vermögensschadensversicherungen decken die oben genannten Leistungen zwar ab, jedoch stellt sich die Frage in welchem Umfang und unter welchen Bedingungen. Weitere Unterstützungsleistungen der Internetversicherungen sind gegeben bei

- Verleumdung, Herabwürdigung von Privatpersonen im Internet,

- Abmahnungen wegen nachweislich illegaler Handlungen im Internet aber auch bei

- Problemen mit online bestellten Waren.

Die Seltenheit stellen Policen dar, die Schadenfälle von Datendiebstahl oder -missbrauch durch Cyberkriminalität abdecken. Interessenten jedoch, die nach einer Internetversicherung suchen, die vordergründig auf die Entschädigung von Strafzahlungen bei Urheberrechtsverstößen hoffen, werden enttäuscht – diese werden generell nicht übernommen. Anders sieht das aus bei entstehenden Kosten durch eine rechtliche Erstberatung in diesem Fall. Die Kosten, die der Versicherte direkt verursacht, werden abgedeckt. Eine Schadensumme jedoch, die durch illegale Downloads provoziert wird, wird von der Internetversicherung generell nicht übernommen.

Internetpolicen sind für Verbraucherschützer weiterhin fragwürdig

Bei den hier vorgestellten Versicherungen handelt es sich weniger um einen branchenüblichen Versicherungsumfang, sondern vielmehr um einen „Wildwuchs“ diverser Versicherungsleistungen. (s. c´t 2015; Heft 6. Mansmann, U. „Retter in der Not“, S. 70) Auf allerlei Probleme werden diverse Lösungen feilgeboten. Jede Internetversicherung kocht irgendwie ihr „eigenes Süppchen“. Da heißt es für Interessenten natürlich besonders aufmerksam hinzuschauen und Kleingedrucktes in den Versicherungsverträgen zur Kenntnis zu nehmen.

Stiftung Warentest hat diverse Internetversicherungen für Privatpersonen unter die Lupe genommen. Die Skepsis bleibt! Ein wichtiger Punkt ist vor allem darin zu sehen, dass es sich nicht um vollumfängliche Rechtsschutzversicherungen handelt wie gerne angenommen. Gerade im Hinblick auf Urheberrechtsbestimmungen im Internet besteht eine Versicherungslücke.So begründet Michael Sittig, in der Redaktion bei Stiftung Warentest, sein Urteil.

Eckpunkte der Internetversicherungen

| Anbieter | ARAG | CosmosDirekt | R+V |

|---|---|---|---|

| Laufzeit | 1 Jahr | 1 Jahr | individuell |

| Versicherungssumme | 100 000 Euro | Entsprechend Teilversicherung bis 10 000 Euro | individuell |

| Selbstbeteiligung | – | – | Lizenz für MCAfee LiveSafe |

| Kosten/ Monat | 9,90 – 12,99 Euro | 1,39 Euro | individuell |

| Mehr Informationen | CosmosDirekt Hausratversicherung |

Damit ist die CosmosDirekt die günstigste Internetversicherung in unserem Vergleich. Sie hat aber auch die niedrigste Deckungsgrenze mit 10 000 Euro.

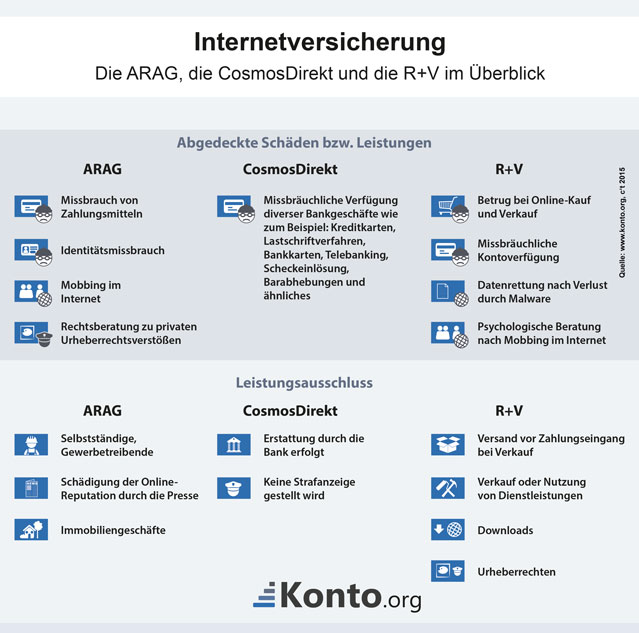

Welche Versicherungsleistungen decken Internetversicherungen tatsächlich ab?

Anbei sehen Sie in der Infografik wie es tatsächlich um den vertraglichen Inhalt von Internetversicherungen aussieht.

[pin_image url=“https://www.konto.org/informationen/versicherungen/internetversicherungen-fuer-privatpersonen/“ media=“https://www.konto.org/bilder/infografik_20150324_konto_org_internetversicherung_versicherungen.jpg“ description=“Entschädigungsfälle und Leistungsausschluss bei Internetversicherungen für Privatpersonen am Bsp. ARAG, R + V, CosmosDirekt“]

Gegen Beleidigung und Diffamierung versichert

„Wer den Schaden hat, braucht für den Spott nicht zu sorgen!“ Vollkommen unwichtig, in welchem Umfang ein Rufmord in der Cyberwelt stattgefunden hat, die ARAG Rechtsschutzversicherung gibt an entsprechende Versicherungsleistungen anzubieten.

Versicherungsnehmer der R+V haben im Rahmen ihres Versicherungsvertrages die Möglichkeit psychologische Beratung wahrzunehmen, wenn es zu Fällen von Cybermobbing o. ä. kommt.

Eine Besonderheit stellt in diesem Zusammenhang die BNP Paribas Cardif mit der Digital Life Protect dar. Die Versicherung bietet Versicherungsnehmern eine spezielle Software an, mit der es möglich ist Content im Internet nach herabwürdigenden Fotos bzw. Texten zu scannen. Werden entsprechende Inhalte gefunden, setzt sich ein eigens dafür engagierter Kooperationspartner für die Lösung dieses speziellen Problems ein. (s. Süddeutsche Zeitung,06.01.2015)

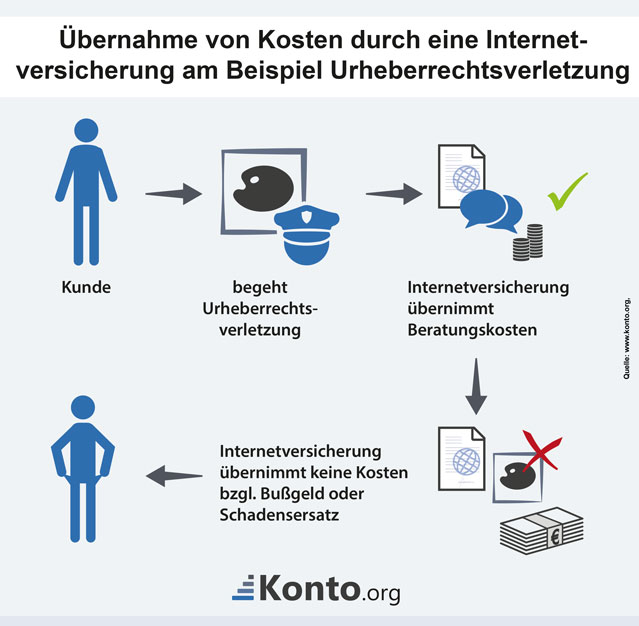

Urheberrechtsschutz

Geht es jedoch wiederum um das Urheberrecht und damit verbundenen Streitigkeiten, versichert z. B. die ARAG nur in begrenztem Maß. Eine rechtliche Beratung könnte übernommen werden, jedoch nur bis zu einer Grenze von 190 Euro pro Beratungseinheit, insgesamt bis zu 500 Euro. Bei Unterlassungsansprüchen und Schadensersatz übernimmt die Versicherung keine Deckung. Im Fall des Falles steht der Versicherte da und kann mit seiner Internetversicherung den Schadenfall nicht mehr regulieren.

Die folgende Grafik verdeutlicht die Problematik noch einmal.

[pin_image url=“https://www.konto.org/informationen/versicherungen/internetversicherungen-fuer-privatpersonen/“ media=“https://www.konto.org/bilder/infografik_20150324_konto_org_internetversicherung_urheberrecht.jpg“ description=“Beispiel für Urheberrechtsverletzung mit begrenzte Entschädigung durch Internetversicherungen“]

Einkaufsschutz für Waren

Neben der Problematik des Urheberrechts decken Internetversicherungen für Privatpersonen auch Leistungen im Bereich des Einkaufsschutzes für Waren ab. So z. B. die R + V: Bei Betrugsfällen im Zuge von Online-Käufen bzw. Verkäufen greift die Versicherung. Ebenso geschieht das, wenn es zu missbräuchliche Kontoverfügungen kommt. Die Rettung von Daten bei einem Datenverlust durch Virenbefall ist ebenso abgedeckt. Das klingt erst einmal recht gut. Nun aber zum Haken an der ganzen Angelegenheit und der liegt bekanntlich im Kleingedruckten. Gänzlich ausgeschlossen im Versicherungsspektrum der R + V sind Entschädigungsleistungen, wenn bspw. Dienstleistungen, die über das Internet erworben wurden, genutzt bzw. zum Kauf angeboten wurden. Verkäufer, die Waren versenden bevor bei Ihnen ein Zahlungseingang eingetroffen ist, sind ebenso ausgeschlossen von den Leistungen dieser sich auf Vermögensschäden fokussierten Internetversicherung.

Neben der Problematik des Urheberrechts decken Internetversicherungen für Privatpersonen auch Leistungen im Bereich des Einkaufsschutzes für Waren ab. So z. B. die R + V: Bei Betrugsfällen im Zuge von Online-Käufen bzw. Verkäufen greift die Versicherung. Ebenso geschieht das, wenn es zu missbräuchliche Kontoverfügungen kommt. Die Rettung von Daten bei einem Datenverlust durch Virenbefall ist ebenso abgedeckt. Das klingt erst einmal recht gut. Nun aber zum Haken an der ganzen Angelegenheit und der liegt bekanntlich im Kleingedruckten. Gänzlich ausgeschlossen im Versicherungsspektrum der R + V sind Entschädigungsleistungen, wenn bspw. Dienstleistungen, die über das Internet erworben wurden, genutzt bzw. zum Kauf angeboten wurden. Verkäufer, die Waren versenden bevor bei Ihnen ein Zahlungseingang eingetroffen ist, sind ebenso ausgeschlossen von den Leistungen dieser sich auf Vermögensschäden fokussierten Internetversicherung.

Rechtsschutz bei Missbrauch von Zahlungsmitteln

Ähnlich verkauft die CosmosDirekt ihr Produkt „Finanzschutz“. Zwar werden Kunden bei missbräuchlicher Verfügung ihrer Bank-, Kreditkarten sowie bei fahrlässigem Handeln mit den eigenen Kontodaten entschädigt, jedoch mit einer Versicherungssumme von nicht mehr als 10.000 Euro ist. Damit ist so manchem Betroffenen, dessen Konto leergeräumt wurde, nicht wirklich geholfen. Wesentliche Versicherungsleistungen sind im Angebot nicht inbegriffen. Dieses Beispiel verdeutlicht, wie genau sich Versicherungsnehmer den Abschluss einer solchen Internetversicherung für Privatpersonen tatsächlich lohnt? Vor allem mit Hinblick auf die Tatsache, dass zahlreiche gut aufgestellte Rechtsschutzversicherungen diese Entschädigungsleistungen bereits in ihren Verträgen enthalten bzw. optional gegen Aufpreis anbieten.

In der folgenden Tabelle greifen wir noch einmal alle Versicherungsleistungen der hier vorgestellten Internetversicherungen für Privatpersonen auf.

| Internetversicherung für Privatpersonen | Leistungsabdeckung im Rahmen der entsprechenden Internetversicherung |

|---|---|

Urheberrechtsverletzung |

|

| ARAG – Rechtsschutzversicherung |

|

| CosmosDirekt Vermögensschadenversicherung | |

| R + V – Vermögensschadenversicherung |

|

Vermögensschaden |

|

| ARAG – Rechtsschutzversicherung | |

| CosmosDirekt – Vermögensschadenversicherung |

|

| R + V – Vermögensschadenversicherung |

|

Betrugsfall bei Online-Kauf bzw. Verkauf |

|

| ARAG – Rechtsschutzversicherung |

|

| CosmosDirekt – Vermögensschadenversicherung |

|

| R + V – Vermögensschadenversicherung |

|

Die Tabelle zeigt einmal mehr, dass Internetversicherungen für Privatpersonen häufig nur wenige Risiken abdecken und wenn nur zu vergleichsweise hohen Gebühren. Auch die Verbraucherzentrale Baden-Württemberg sieht keine Priorität in Internetversicherungen. Viel wichtiger sei es eine Haftpflichtversicherung abgeschlossen zu haben, die generell existenzbedrohende Risiken abdeckt. Zudem wird Verbrauchern geraten vor Abschluss einer weiteren Versicherung wie der Internetversicherung die eigene Rechtsschutzversicherung bspw. zu prüfen. Oftmals sind bereits in diesen Leistungen abgedeckt oder können optional durch ein „Update“ dazu gebucht werden.

Darauf nimmt die folgende Grafik Bezug: Schnell bezahlen Versicherungsnehmer doppelt auf ein und die selbe Leistung. Das muss nicht sein!

[pin_image url=“https://www.konto.org/informationen/versicherungen/internetversicherungen-fuer-privatpersonen/“ media=“https://www.konto.org/bilder/infografik_20150324_konto_org_internetversicherung_rechtsschutz.jpg“ description=“Rechtsschutzversicherungen beinhalten Leistungen wie Internetversicherungen. Update lohnenswerter.“]

Das Risiko abwägen

Grundsätzlich raten wir dazu, Risiken für Sie und Ihre Familien stets abzuwägen bevor Sie einen Versicherungsvertrag unterschreiben. Sicherlich sind genannte Risiken realistisch, lassen sich aber zum großen Teil durch einfache Vorsichtsmaßnahmen minimieren.

Grundsätzlich raten wir dazu, Risiken für Sie und Ihre Familien stets abzuwägen bevor Sie einen Versicherungsvertrag unterschreiben. Sicherlich sind genannte Risiken realistisch, lassen sich aber zum großen Teil durch einfache Vorsichtsmaßnahmen minimieren.

- Wählen Sie beim Online Banking stets das von der Bank empfohlene sicherste TAN-Verfahren.

- Befolgen Sie auch innerhalb des Ablaufes von TAN-Überweisungen alle Vorschriften, z. B. nicht auf einem und demselben Gerät Überweisungen ausführen, auf dem Sie auch Ihre mTAN‘s erhalten.

- Urheberrechtsverstößen an der eigenen Person durch Dritte kann man begegnen durch ausreichend Aufklärung der im Haushalt lebenden Personen bzw. einem eingeschränkten Internetzugang.

- Preisintensive Geräte sollten beim Online-Shopping nicht gegen Vorkass-Zahlungen erworben werden.

Risiken können demnach einfach mit gewissen Vorsichtsmaßnahmen umgangen bzw. reguliert werden. Weitere Informationen finden Sie auch in einem Audio-Beitrag des Bayrischen Rundfunkes zum Thema „Unbesorgt ins Internet – Was ist von Schutzbriefen und Versicherungen zu halten?“

„Schon nach vier Jahren hat man durch den Verzicht auf das teure Rundum-sorglos-Paket fast 1000 Euro gespart. Im Katastrophenfall halten solche Versicherungen unter Umständen nicht, was sie versprechen. […] Ausreichende Vorsorge sieht anders aus.“ (Quelle: c’t 2015, Heft 6, S. 72)

Entwicklung des Geschäfts in Deutschland

Um die Entwicklung des Geschäftes mit Internetversicherungen und Cyberpolicen in Deutschland nachvollziehen zu können, hat die BaFin Versicherungsunternehmen gebeten, Kennzahlen der Gewinn- und Verlustrechnung zum Cyberversicherungsgeschäft bereitzustellen. Dabei sollten die Anbieter einerseits zwischen dem Geschäft mit Privatpersonen, kleinen und mittleren Unternehmen (KMU) und der Industrie unterscheiden, andererseits zwischen Stand-Alone- und Endorsement-Verträgen. Bei den Erstgenannten handelt es sich um reine Cyberpolicen. Endorsement-Verträge dagegen sind traditionelle Policen, bei denen sich die Deckung auch auf Cyberrisiken erstreckt (Endorsement). Die nachfolgenden Zahlen zeigen, wie sich das Geschäft seit 2016 entwickelt hat:

Bruttoeinnahmen

Das Wachstum der Bruttobeitragseinnahmen ist dabei vor allem auf das Stand-Alone-Geschäft mit kleinen und mittleren Unternehmen sowie der Industrie zurückzuführen. Das Privatkundengeschäft spielt nach wie vor nur eine untergeordnete Rolle.

Schadenquote und Selbstbehalt

Während sich die Schadenquote analog zu den Bruttobeitragseinnahmen stark erhöht und sich zuletzt in einem Bereich von 40 Prozent stabilisiert hat, sank der Selbstbehalt der Versicherungsunternehmen im Zeitverlauf deutlich.

Fazit

Unsere Redaktion empfiehlt, derartige Internetversicherung für Privatpersonen im Einzelfall im Detail zu prüfen. Eine Absicherung für Urheberrechtsstreitigkeiten kann zwar durchaus Sinn machen, allerdings enthalten die Versicherungsangebote vielfach zu geringe Deckungssumme. Die meisten Schäden sind i. d. R. durch herkömmliche Rechtsschutzversicherungen abgedeckt. Aus diesem Hintergrund ist der Abschluss weiterer Versicherungen vorerst nicht nötig. Die Notwendigkeit von Internet-Versicherungen wird von unserer Redaktion als eher gering eingeschätzt. Für Privatpersonen gibt es höchstwahrscheinlich sinvollere Versicherungen als eine Internetversicherung. Zu Beginn erwähnten wir bereits die Bedeutung einer Haftpflicht- oder Berufsunfähigkeitsversicherung.

Quelle:

http://www.st-sozien.de/aktuelles/news-detail/internet-versicherungen-auf-dem-pruefstand/ – c’t 2015, Heft 6. Marsmann, Urs. „Retter in der Not. Internet-Versicherungen für Privatpersonen.“ S. 70 bis 73 – Süddeutsche Zeitung vom 06/01/2015

Autor: DH