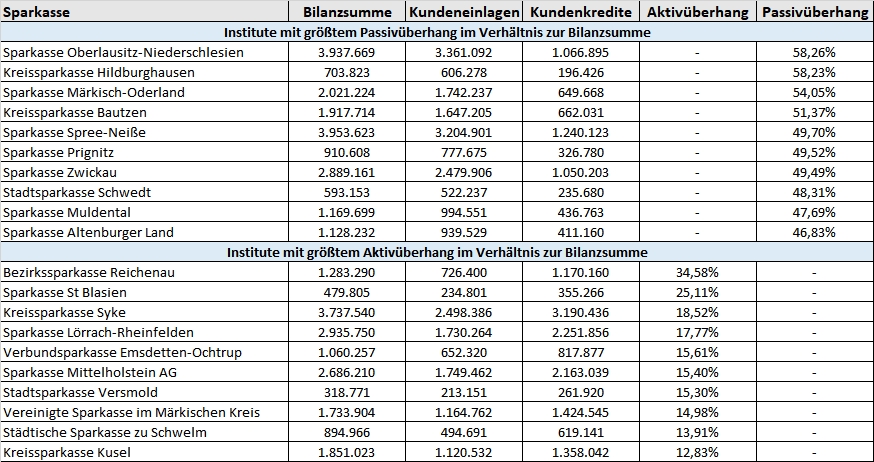

Exklusive Auswertung der Bilanzen aller 379 Sparkassen zeigt, dass die Institute mit dem größten Passivüberhang von bis zu 58,26 Prozent der Bilanzsumme alle aus den neuen Bundesländern kommen.

In welchem Umfang können Sparkassen die Einlagen ihrer Kunden in Kredite transformieren? Zur Beantwortung dieser Frage haben wir exklusiv die Bilanzen aller 379 Sparkassen in Deutschland ausgewertet und den so genannten Aktiv- bzw. Passivüberhang jedes Instituts als Prozentsatz seiner Bilanzsumme berechnet.

Zur Erklärung: von einem Aktivüberhang spricht man, wenn ein Kreditinstitut mehr Kredite vergibt als es Kundeneinlagen hat, und ein Passivüberhang liegt vor, wenn die Summe der Kundeneinlagen, die der vergebenen Kredite übersteigt. In letzterem Fall sitzt das Institut also auf Einlagen, für die es keine Anlagemöglichkeit findet.

Alle zehn Sparkassen mit größtem Passivüberhang sitzen in den neuen Bundesländern

Die größten Passivüberhänge, also Einlagen, die nicht in Kredite transformiert werden konnten, haben wir bei Sparkassen in den neuen Bundesländern gefunden. Von 46,83 bis 58,26 Prozent reichen die Werte hier – Spitzenreiter ist die Sparkasse Oberlausitz-Niederschlesien. Ganz offensichtlich ist in den neuen Bundesländern entweder die Nachfrage nach Krediten deutlich geringer oder es fallen zu viele potenzielle Kreditnehmer durch die Kreditprüfung.

Alle zehn Sparkassen mit größtem Aktivüberhang sitzen in den alten Bundesländern

Anders die Situation bei den Sparkassen mit Aktivüberhängen: hier werden mehr Kredite vergeben als Einlagen von Kunden vorhanden sind. Und hier sitzen die zehn Institute mit den größten Überhängen ausnahmslos in den alten Bundesländern. Spitzenreiter ist dabei die Bezirkssparkasse Reichenau mit 34,58 Prozent Aktivüberhang.

77 Prozent aller Sparkassen haben zu viele Kundeneinlagen

Die Auswertung der Bilanzen bringt einen weiteren Fakt zu Tage: 77 Prozent aller Sparkassen haben mehr Kundeneinlagen als Kundenkredite in ihrer Bilanz. Im Durchschnitt sind es 17,74 Prozent.

134,29 Milliarden Euro mehr Kundeneinlagen als Kredite

Ende 2019 standen in den Büchern der Sparkassen insgesamt 134,29 Milliarden Euro mehr Kundeneinlagen als Kundenkredite. 2012 betrug dieser Wert noch 100,29 Milliarden Euro. Gemessen an den gesamten Bilanzsummen bewegt sich dieses Mehr jedoch seit 2012 in einem Band von 12,90 bis 13,86 Prozent.

Passivüberhang auch Grund für Negativzinsen auf Kundeneinlagen

Der Passivüberhang von bis zu 58,26 Prozent ist auch ein Grund dafür, dass immer mehr Sparkassen ihren Kunden Strafzinsen oder Verwahrentgelte auf deren Einlagen berechnen. Das Ziel scheint klar: die überschüssige Liquidität eindämmen, auf die die Institute sonst selbst Negativzinsen an die EZB entrichten müssten.